داراییهای جهان واقعی، داراییهای ملموسی هستند که در دنیای فیزیکی وجود دارند و بر روی بلاکچین آورده میشوند. آنها همچینین باعث رشد محصولات بازار سرمایه در بلاکچین میشوند و اوراق بهادار تبدیل به توکن شده و به مشتریان خرد عرضه میگردند.

نکات کلیدی:

- بازدهیهای مالی غیرمتمرکز (DeFi) کاهش یافتهاند و به بازدهیهای مالی سنتی (TradFi) نزدیک شدهاند.

- رمزارزیسازی روزافزون داراییهای جهان واقعی از جمله املاک، وامها و اخیراً اوراق خزانهداری آمریکا، منبع جدیدی از سود در DeFi است که فرصتهایی برای بازدهی بالاتر و تنوع بخشیدن به سبد سرمایهگذاری فراهم میکند.

- یکی از نگرانیها در مورد داراییهای جهان واقعی، ریسکهای پروتکلهای داراییهای جهان واقعی به دلیل کوتاهی در وامهای بیپشتوانه است.

فهرست مطالب

- خروج سرمایه از دیفای به سمت مالی سنتی

- داراییهای جهان واقعی (RWA) در ارز دیجیتال چیست؟

- انتشار محصولات بازار سرمایه بر روی بلاکچین

- داراییهای جهان واقعی روی اولانچ

- تولید سود از طریق سرمایهگذاریهای سنتی در DeFi

- stUSDT

- Ondo Finance

- Backed Finance

- پروتکلهای اعتباری و توکنهای آنها در DeFi

- ۱. MakerDAO

- ۲. Creditcoin (CTC)

- ۳. Maple Finance (MPL)

- ۴. Goldfinch (GFI)

- ۵. Centrifuge (CFG)

- مزایای پروتکلهای بازار اعتبار

- معایب پروتکلهای بازار اعتبار

- عملکرد توکن پروتکلهای داراییهای جهان واقعی

- کلام پایانی

- سوالات پرتکرار

خروج سرمایه از دیفای به سمت مالی سنتی

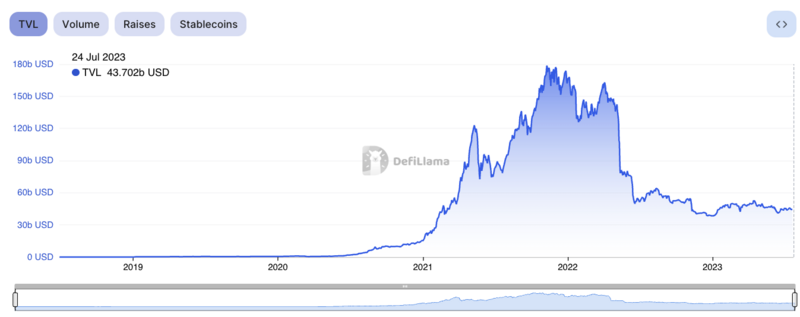

صنعت DeFi طی چند سال گذشته رشد کرده است و در 02 دسامبر 2021 به اوج 181.22 میلیارد دلار رسیده بود.

با این حال، با توجه به رویدادهای غیرمنتظرهای که طی یک سال گذشته از جمله سقوط لونا و افتیاکس رخ داده است، شاهد کاهش شدید کل ارزش قفل شده بودهایم. عدم توازنهای توکنومیکی مرتبط با بیشتر توکنها منجر به فشار تورمی شدهاند که باعث شده ارزش توکنها بیش از 90 درصد کاهش یابد. همراه با این مشکلات، میتوانیم ببینیم که بازدهی DeFi نیز به طور قابل توجهی کاهش یافته است. روزهای بازدهی آسان DeFi گذشته است و این صنعت در نقطهای قرار گرفته است که بازدهی DeFi تقریباً برابر با بازدهی TradFi است. با توجه به ریسک پایینتر بازار TradFi، سرمایهگذاران در DeFi شروع به خروج سرمایه از DeFi و سرمایهگذاری در بازار TradFi برای نسبت بهتر ریسک به ریوارد کردهاند.

این موضوع بحثهایی را در صنعت DeFi برانگیخته است و بازیگران بازار در جستجوی بازدهی بالاتر و پایدارتر و همچنین کاوش روندها و فرصتهای جدید مانند استیکینگ سیال هستند. در سال 2023، میبینیم که داراییهای جهان واقعی برای جلب توجه بازار ظاهر شدهاند و روش متفاوتی برای کسب سود ارائه میدهند. در این مقاله علاوه بر درک داراییهای جهان واقعی، برخی از برجستهترین پروتکلهای داراییهای جهان واقعی از جمله stUSDT، Ondo Finance، Backed Finance، MakerDAO، Creditcoin، Maple Finance، Centrifuge و Goldfinch را بررسی خواهیم کرد.

داراییهای جهان واقعی (RWA) در ارز دیجیتال چیست؟

اینها داراییهای ملموسی هستند که در دنیای فیزیکی وجود دارند. مثالهایی از این داراییها عبارتند از: املاک، کالاها، آثار هنری و حتی اوراق خزانهداری آمریکا. داراییهای جهان واقعی بخش مهمی از ارزش مالی جهانی را تشکیل میدهند. ارزش املاک جهان در سال 2020 معادل 326.5 تریلیون دلار بود در حالی که سرمایهگذاری جهانی در طلا 12.39 تریلیون دلار است.

مشخص است که داراییهای جهان واقعی در صنعت مالی سنتی بسیار عظیم هستند. با این حال، این داراییها در دنیای DeFi به طور محدودی مورد استفاده قرار گرفتهاند. این موضوع امکان گنجاندن داراییهای جهان واقعی در صنعت DeFi را فراهم میکند که میتواند مایه افزایش نقدینگی در دسترس و ارائه یک دارایی جدید برای شرکتکنندگان در DeFi به منظور کسب سود سرمایهگذاری باشد. علاوه بر این، باید توجه داشت که با داراییهای جهان واقعی، بازده سرمایهگذاری میتواند کمتر تحت تأثیر نوسانات رمزارزها باشد. علاقه به آوردن اوراق خزانهداری آمریکا بر روی بلاکچین نیز افزایش یافته است تا روشی کمریسک برای تولید سود به سرمایهگذاران ارائه شود.

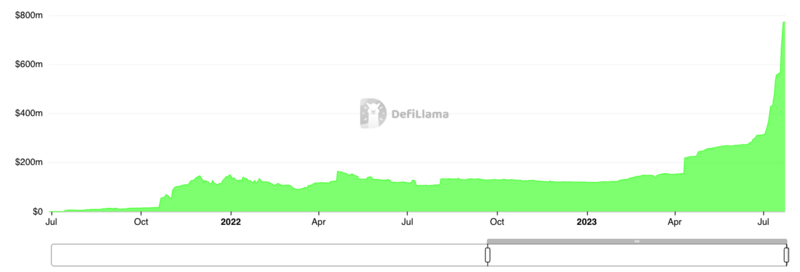

RWA در فضای ارزهای دیجیتال در حال رشد است، همانطور که در نمودار زیر از DefiLlama مشاهده میشود، با کل ارزش قفل شده بیش از 770 میلیون دلار در پایان جولای (تیر) 2023:

انتشار محصولات بازار سرمایه بر روی بلاکچین

علاوه بر آوردن داراییهای جهان واقعی بر روی بلاکچین، انتشار محصولات بازار سرمایه بر روی بلاکچین نیز در حال رشد است. این موارد شامل شرکتهایی مانند میتسویی است که مدیریت دارایی را با اوراق بهادار دیجیتالی فراهم میکند، جایی که این شرکت سرمایهگذاری در املاک و زیرساختهای عملیاتی پایدار را به مشتریان خرد ارائه میدهد. رمزارزیسازی این اوراق بهادار دیجیتالی در همکاری با LayerX صورت گرفته و در بلاکچینای که متعلق به کنسرسیوم SBI و نومورا است صادر میشود. در حال حاضر تخمین زده میشود این شرکت حدود 2 تریلیون ین دارایی تحت مدیریت دارد.

داراییهای جهان واقعی روی اولانچ

فراتر از بلاکچینهای خصوصی، نهادها همچنین به بررسی زیرشبکهها (subnets) میپردازند. در آوریل (فروردین) 2023، نهادهای مالی به زیرشبکه Avalanche Evergreen یعنی Spruce پیوستند. این نهادها از اسپروس به عنوان شبکه آزمایشی استفاده خواهند کرد تا منافع اجرا و تسویه در بلاکچین را ارزیابی کنند و از برنامههای DeFi برای اجرای معاملات ارز خارجی و سوآپ نرخ بهره استفاده کنند. در آینده نیز به بررسی رمزارزیسازی سهام و اعتبارات، معامله و مدیریت صندوق خواهند پرداخت.

پروتکلهای بلاکچینی نیز علاقه رو به رشدی برای یکپارچهسازی داراییهای جهان واقعی نشان دادهاند. یک نمونه برجسته اختصاص 50 میلیون دلار از سوی بنیاد اولانچ برای سرمایهگذاری در داراییهای رمزارزیشده ایجادشده روی اولانچ است. با این بودجه اختصاص داده شده، میتواند به عنوان انگیزهای برای جذب سازندگان به منظور ایجاد داراییهای جهان واقعی روی اولانچ عمل کند و پس از آن نیز از رشد آنها حمایت کند.

تولید سود از طریق سرمایهگذاریهای سنتی در DeFi

یکی از دلایل افزایش علاقه به داراییهای جهان واقعی، پروتکلهای DeFi هستند که از طریق سرمایهگذاری داراییهای کاربران (معمولاً استیبل کوینها) در سرمایهگذاریهای سنتی مانند اوراق قرضه دولتی و شرکتی، سود تولید میکنند.

stUSDT

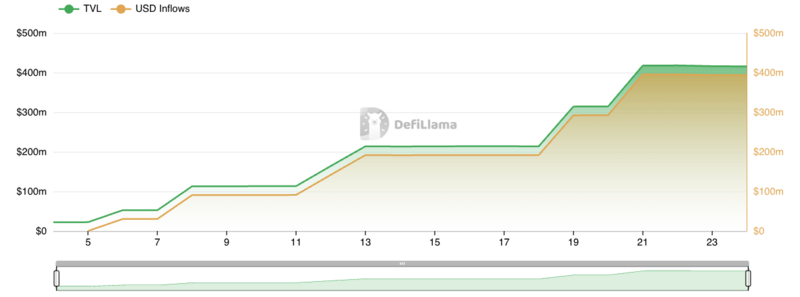

stUSDT بیش از 507 میلیون دلار از کل ارزش قفل شده RWA را تشکیل میدهد. این اولین پلتفرم RWA در شبکه ترون است و به عنوان یک محصول صندوق بازار پول طراحی شده است.

کاربران میتوانند USDT را در این پلتفرم استیک کنند تا 4.18٪ سود در سال در زمان نگارش این متن دریافت کنند و توکن stUSDT به عنوان رسید سرمایهگذاری در داراییهای جهان واقعی دریافت میکنند که امکان درآمدزایی غیرفعال را برای دارندگان فراهم میکند، همانطور که در نمودار بالا نشان داده شده است. در عین حال، DAO RWA مسئولیت سرمایهگذاری داراییهای کاربران را برعهده دارد و گزارش شده است که سود stUSDT از اوراق قرضه دولتی نشأت میگیرد.

Ondo Finance

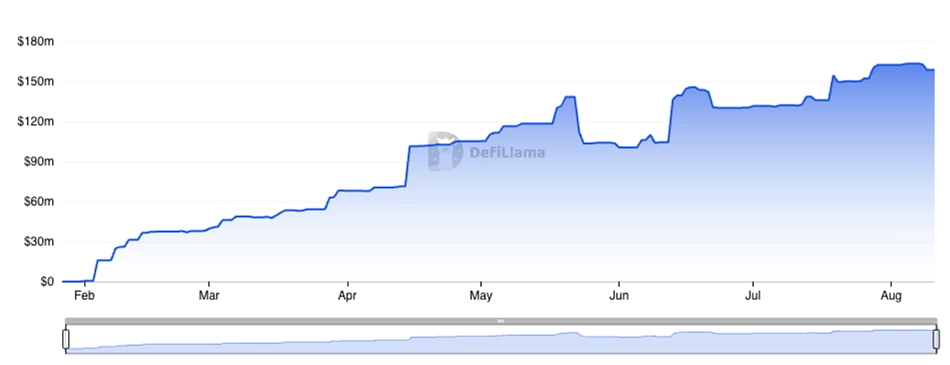

اوندو فایننس رشد قابل توجه و پایداری داشته است که با رشد کل ارزش قفل شده آن همانطور که در زیر نشان داده شده است، پشتیبانی میشود. در زمان نگارش این متن، کل ارزش قفل شده اوندو فایننس حدود 163.35 میلیون دلار برآورد شده است و پس از stUSDT، دومین پروتکل بزرگ RWA محسوب میشود.

اوندو فایننس در صندوقهای پرتقاضای معاملهشده در بورس با ارزش چندین میلیارد دلار سرمایهگذاری میکند و امکان کسب بازدهی بر روی داراییهای استیبل کوینی را برای دارندگان آنها فراهم میآورد. به این صورت عمل میکند که استیبل کوینهای کاربران با دلار آمریکا معاوضه شده و سپس برای خرید داراییها استفاده میشود. سپس توکنهای جدید صندوق که این سرمایهگذاریها را منعکس میکنند، ایجاد و در کیف پول کاربران سپرده میشوند. هنگامی که این داراییها سود تولید میکنند، آن بازدهی مجدداً در داراییهای بیشتر سرمایهگذاری میشود و در زمان بازخرید، این توکنهای صندوق سوزانده میشوند و کاربران USDC دریافت خواهند کرد. بسته به سطح ریسک، اوندو فایننس بین 4.5 تا 7.76٪ سود در سال ارائه میدهد.

اخیراً، اوندو فایننس توکن ONDO USD Yield (USDY) را راهاندازی کرد. USDY یک توکن گواهی سپرده است که بیشازحد-وثیقهگذاری شده (overcollateralized) توسط اوراق خزانهداری آمریکای کوتاهمدت و سپردههای درخواستی بانکی است. با USDY، اوندو فایننس به سرمایهگذاران امکان دسترسی به سود با ساختاری در سطح نهادی را میدهد که سطح امنیت بالاتری را اعطا میکند.

Backed Finance

بکد فایننس دسته خاصی از محصولات ساختاریافته را که اوراق بهادار معامله شده عمومی را ردیابی میکنند، رمزارزی میکند. توکن صادرشده bToken نام دارد و هر bToken به طور 1 به 1 توسط اوراق بهادار معادل پشتیبانی میشود که توسط یک صندوق امانت قانونی نگهداری میشود. bTokenها فقط میتوانند برای سرمایهگذاران KYC (احراز هویت) شده صادر شوند. با این حال، سرمایهگذاران غیر KYC نیز همچنان قادر به دسترسی به bTokenها از طریق بازارهای ثانویه مانند صرافیهای غیرمتمرکز (DEX) هستند.

بکد فایننس مانع فعلی سرمایهگذاری در اوراق بهادار معامله شده عمومی را به طور قابل توجهی کاهش میدهد. به ویژه افراد در بازارهای نوظهور به طور کلی در دسترسی به فرصتهای سرمایهگذاری در اوراق بهادار معامله شده عمومی دچار مشکل هستند. با بکد فایننس، دسترسی به این اوراق بهادار دموکراتیزه میشود.

در حال حاضر چند محصول توسط بکد فایننس ارائه میشود که در 2 دسته قرار میگیرند:

1. اوراق قرضه ثابت رمزارزیشده

- bC3M: با پشتوانه اوراق قرضه دولتی با رتبه سرمایهگذاری یورو 0-6 ماهه

- bHIGH: اوراق قرضه شرکتی با بازدهی بالای با پشتوانه یورو

- bIB01: با پشتوانه اوراق خزانهداری آمریکای 0-1 ساله

- bIBTA: با پشتوانه اوراق خزانهداری آمریکای 1-3 ساله

2. سهام رمزارزیشده

- bNIU: Niu

- bCOIN: با پشتوانه کوینبیس جهانی

- bCSPX: CSPX با پشتوانه Core S&P 500

پروتکلهای اعتباری و توکنهای آنها در DeFi

طی چند سال گذشته و به ویژه در سال 2022، شاهد رشد پروتکلهایی بودهایم که از بازارهای اعتباری در مالی سنتی بهره میبرند. این امر تعجبآور نیست، از آنجا که اعتبار کلید رشد کسبوکارها است.

کسبوکارها معمولاً از سرمایه برای سرمایهگذاری در تحقیق و توسعه، افزایش تیم و انجام تلاشهای بازاریابی استفاده میکنند. آنها میتوانند از طریق تأمین مالی بدهی یا تأمین مالی سهام به سرمایه دسترسی پیدا کنند. تأمین مالی بدهی معمولاً توسط تیمها ترجیح داده میشود، از آنجا که به آنها امکان میدهد کنترل کسبوکار خود را حفظ کنند در حالی که به سرمایه مورد نیاز دسترسی پیدا میکنند.

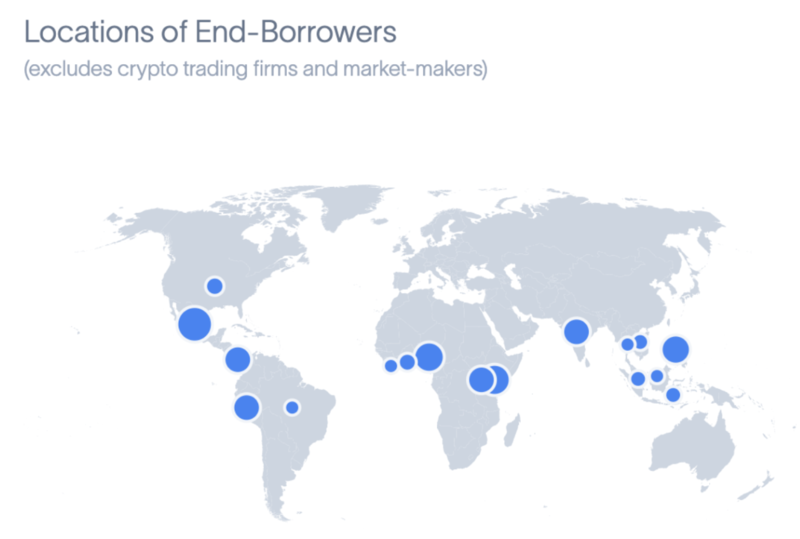

ظهور پروتکلهای اعتباری در بلاکچین به این کسبوکارها اجازه میدهد از اکوسیستم DeFi به عنوان یک صنعت 51.6 میلیارد دلاری در زمان نگارش این متن، برای دستیابی به سرمایه بهره بگیرند. این امر مانع ورود به بازار را برای کسبوکارها، به ویژه در بازارهای نوظهور، برای دریافت وام کاهش میدهد. این موضوع توسط نمودار زیر که تعداد وامهای اعطاشده توسط پروتکلهای اعتباری بلاکچینی به هر منطقه جغرافیایی را نشان میدهد، پشتیبانی میشود. تا این لحظه، کسبوکارها در نیجریه بیشترین تعداد وام، 21 مورد، را دریافت کردهاند، پس از آن مکزیک با 20 وام و کنیا با 19 وام قرار دارند.

با درک اینکه داراییهای جهان واقعی چیست و پروتکلهای اعتباری بلاکچینی چگونه عمل میکنند، میتوانیم به بررسی برخی از بزرگترین بازیگران در این بخش خاص بپردازیم.

۱. MakerDAO

میکرDAO یکی از فعالترین پروتکلهایی بوده است که در حال یکپارچهسازی داراییهای جهان واقعی در عملیات خود است. اخیراً مشخص شد که تخمین زده میشود 80٪ از درآمد کارمزدی به دست آمده توسط میکرDAO از داراییهای جهان واقعی تولید شده است. با وجود چنین جریان نقدی قوی در خزانهداری آن، از آنجا که محصول اصلی پروتکل، DAI، یک استیبل کوین غیرمتمرکز بیشازحد-وثیقهگذاری (overcollateralized) شده است، این موضوع برای میکرDAO بسیار سودمند است.

سال گذشته، بنیانگذار میکرDAO طرحی را برای پایان بازی میکرDAO منتشر کرد که شامل زیرDAOهایی است که جنبههای مختلف پروتکل را مدیریت میکنند. به عنوان بخشی از چشمانداز آینده، پایان بازی پیشبینی میکند که RWAها تحت بازرسی و نظارت شدید قرار خواهند گرفت. بنابراین، تیم در حال کار روی تصاحب RWAهای مقاوم فیزیکی است که امکان کنترل DAO را فراهم میکند و نمیتوان به راحتی توسط مقامات تصاحب شود.

۲. Creditcoin (CTC)

پروتکل کردیتکوین برای یکپارچهسازی با ارائهدهندگان تکنولوژی مالی در بازارهای نوظهور و اتصال آنها به سرمایهگذاران DeFi طراحی شده است. با ثبت عملکرد وام گیرندگان در بلاکچین، این پروتکل امکان حسابرسی مالی بدون اعتماد و شفاف را برای سرمایهگذاران فراهم میکند. ارتقای آتی 3.0 پروتکل وعده “قراردادهای هوشمند جهانی سازگار با ماشین مجازی اتریوم” را میدهد که قادر به اتصال سرمایهگذاران RWA در بلاکچینهای متعدد است.

چهار طرف در این فرایند دخیل هستند:

- کردیتکوین: یک پروتکل تاریخچه اعتباری برای حسابرسی نهادی.

- قرضگیرندگان: ارائهدهندگان تکنولوژی مالی در بازارهای نوظهور که به دنبال تأمین سرمایه بدهی هستند.

- سرمایهگذاران: سرمایهگذاران DeFi که به DAO سرمایهگذار میپیوندند تا به قرضگیرندگان وام دهند.

- Gluwa: توسعهدهندگان پروتکل که قرضگیرندگان را به سرمایهگذاران پیشنهاد میدهند، بررسی لازم را انجام میدهند و در یکپارچهسازی کردیتکوین کمک میکنند.

چگونگی اعطای وام در کردیتکوین:

- گلووا قرضگیرندگان بازارهای نوظهوری را که به دنبال یکپارچهسازی با شبکه کردیتکوین و تأمین مالی هستند، شناسایی کرده، بررسی لازم را انجام میدهد، شرایط را مذاکره میکند، توافقنامههای حقوقی را امضا کرده و کمکهای فنی یکپارچهسازی را فراهم میکند.

- قرضگیرنده با شبکه یکپارچه شده و عملکرد وام خود را با استفاده از CTC در شبکه کردیتکوین ثبت میکند.

- صندوق گلووا فرصتهای سرمایهگذاری مذاکرهشده را به سرمایهگذاران پیشنهاد میدهد. سپس سرمایهگذاران باید تصمیم بگیرند فرصت سرمایهگذاری را بپذیرند یا رد کنند و از دادههای عملکرد اعتباری در بلاکچین برای کمک به تصمیمگیری استفاده میکنند.

- اگر سرمایهگذاران مقدار کافی USDC را به یک فرصت سرمایهگذاری اختصاص دهند، پس از انقضای مهلت سرمایهگذاری پذیرفته شده و فعال میشود.

- سپس سرمایههای سرمایهگذاریشده انتقال یافته و در شبکه کردیتکوین ردیابی میشوند.

با بیش از 3 میلیون تراکنش وام ثبتشده تاکنون، سرمایهگذاران در کردیتکوین میتوانند در هر زمانی به طور دقیق بدانند که سرمایه آنها چگونه و در کجا مورد استفاده قرار گرفته است، اعتماد مورد نیاز برای اتصال سرمایه از وب3 به فرصتهای RWA با بازدهی بالا در بازارهای نوظهور را ایجاد میکند.

– تای اوه، بنیانگذار کردیتکوین

۳. Maple Finance (MPL)

میپل فایننس یک زیرساخت بازار سرمایه نهادی است که پلتفرمی برای قرضگیرندگان نهادی فراهم میکند تا از اکوسیستم DeFi برای دریافت وام استفاده کنند.

سه طرف در این فرایند دخیل هستند:

- قرضگیرندگان نهادی: شرکتکنندگانی که نیاز به وام دارند.

- قرضدهندگان: شرکتکنندگان DeFi که سرمایه را در پولهای میپل فایننس سپردهگذاری میکنند.

- نمایندگان پول: متخصصان اعتباری که پولها را در میپل فایننس پذیره نویسی و مدیریت میکنند.

فرایند اعطای وام در میپل فایننس به این صورت است:

- نمایندگان پول به دنبال قرضگیرندگان نهادی میگردند. آنها بررسی لازم، پذیره نویسی و مذاکره شرایط را با قرضگیرندگان نهادی انجام میدهند. این شامل فرایندهای شناسایی مشتری (KYC) و مبارزه با پولشویی (AML) است.

- هنگامی که مشخص شد این قرضگیرندگان نهادی برای قرضگیری مناسب هستند، نمایندگان پول، پولها را در میپل فایننس تنظیم کرده و پس از آن مدیریت خواهند کرد.

- قرضدهندگان به میپل فایننس مراجعه کرده و پولهایی را که مایل به سپردهگذاری در آنها هستند شناسایی میکنند. این بر اساس ظرفیت ریسک و اینکه آیا فکر میکنند شرایط تعیینشده در پولها برای آنها مطلوب هستند یا خیر، انجام میشود.

- هنگامی که قرضدهندگان سرمایه را به پول وارد کردند، قرضگیرندگان نهادی اکنون میتوانند به سرمایه دسترسی پیدا کنند. از آنجا که این قرضگیرندگان توسط نمایندگان پول تأیید شدهاند، قرضگیری کموثیقه امکانپذیر است.

۴. Goldfinch (GFI)

این پروتکل بر اعطای وام به کسبوکارهای جهان واقعی و به خصوص کسبوکارها در بازارهای نوظهور متمرکز است. گلدفینچ برای طیف متنوعی از کسبوکارها خدمات ارائه کرده و بازدهی جذابی تا 30٪ ارائه میدهد.

سه طرف در این فرایند دخیل هستند:

- قرضگیرندگان: این شرکتکنندگان پولهای قرضگیرنده را برای دریافت تأمین مالی سرمایه از طریق گلدفینچ پیشنهاد میکنند.

- سرمایهگذاران: شرکتکنندگانی که سرمایه را به قرضگیرندگان تأمین میکنند. دو نوع سرمایهگذار وجود دارد: حامیان و ارائهدهندگان نقدینگی.

- حسابرسان: شرکتکنندگانی که بررسی لازم را انجام میدهند تا اطمینان حاصل شود قرضگیرندگانی که به گلدفینچ ملحق میشوند در فعالیتهای کلاهبردارانه درگیر نیستند.

فرایند اعطای وام در گلدفینچ:

- قرضگیرندگان ابتدا توسط حسابرسان بررسی میشوند تا تعیین شود واجد شرایط وامگیری هستند یا خیر.

- پس از تأیید، قرضگیرندگان میتوانند پولهای قرضگیرنده ایجاد کرده و شرایط اعتباری از جمله نرخ بهره، محدودیت، فرکانس پرداخت، دوره و هزینه دیرکرد را تعیین کنند.

- حال سرمایهگذاران میتوانند وارد عمل شوند تا سرمایه تأمین کنند.

- حامیان بهطور مستقیم سرمایه را به پولهای قرضگیرنده تأمین میکنند و اولین سرمایه زیان هستند. بنابراین، بازدهی بیشتری دریافت میکنند.

- ارائهدهندگان نقدینگی، سرمایه را به گلدفینچ تأمین میکنند که سپس در تمام پولهای قرضگیرنده تخصیص داده میشود.

۵. Centrifuge (CFG)

پروتکلهایی که تاکنون ذکر شدند، نمونههای خوبی از یکپارچهسازی داراییهای جهان واقعی در اکوسیستم DeFi بودند. با این حال، همه آنها بر جنبه اعتبار متمرکز هستند. برای آوردن رنگهای بیشتر به اکوسیستم اعتباری در بلاکچین، سنتریفوژ ظاهر میشود تا امکان آوردن انواع بیشتری از داراییهای جهان واقعی به اکوسیستم را فراهم کند و مکانیزمی کمی متفاوت با ادغام توکنهای غیر قابل تعویض (NFT) دارد.

دو طرف در این فرایند دخیل هستند:

منشأ دارایی: اینها قرضگیرندگان هستند که داراییهای جهان واقعی خود را به NFT تبدیل میکنند.

سرمایهگذاران: اینها قرضدهندگان هستند.

برنامه غیرمتمرکز (dApp) سنتریفوژ به نام Tinlake شناخته میشود که به عنوان یک بازار و برنامه سرمایهگذاری عمل میکند.

فرایند اعطای وام در تینلیک:

- یک منشأ دارایی از طریق تینلیک یک دارایی جهان واقعی را بریج میکند. این دارایی به یک NFT تبدیل میشود که شامل مدارک حقوقی مربوطه است.

- منشأهای دارایی اکنون میتوانند با استفاده از NFT دارایی جهان واقعی رمزارزیشده به عنوان وثیقه پایه، پول دارایی ایجاد کنند.

- پس از ایجاد پول، دو توکن ایجاد میشود: توکنهای DROP و TIN.

- سرمایهگذاران میتوانند بر اساس پروفایل ریسک فردی خود تصمیم بگیرند به کدام پول سرمایه تخصیص دهند و توکنهای DROP یا TIN خریداری کنند.

- دارندگان توکن DROP سود تضمینشده دارند که توسط تابع هزینهای با بهره ثابت ترکیبی برای هر پول تعیین میشود.

- از سوی دیگر، دارندگان توکن TIN سود تضمینشده ندارند. آنها بازدهی متغیر دریافت میکنند که بر اساس بازده سرمایهگذاری از پول محاسبه میشود و میتواند بالاتر از بازدهی دارندگان توکن DROP باشد.

- دارندگان توکن TIN ریسک بالاتری را میپذیرند زیرا در صورت کوتاهی یک قرضگیرنده، اولین زیان را متحمل میشوند.

مزایای پروتکلهای بازار اعتبار

مزایای متنوعی توسط پروتکلهای بازار اعتبار ارائه میشود. دو دیدگاه برای بررسی این موضوع وجود دارد:

1. شرکتکنندگان DeFi

در این لحظه فعلی، سود ارائه شده توسط پروتکلهای اعتباری بالاتر از بیشتر پروتکلهای DeFi است. سود سالانه ارائه شده توسط هر یک از پروتکلها به شرح زیر است:

- میپل فایننس: 8.31٪

- تروفای: 2.08٪

- سنتریفوژ: 9.31٪

- گلدفینچ: 8.31٪

علاوه بر این، شرکتکنندگان DeFi میتوانند پرتفوی خود را تنوع بخشیده و گسترش دهند، از آنجایی که قرضگیرندگان نهادی که کسبوکارهای جهان واقعی اجرا میکنند، همبستگی کمتری با بازار رمزارزها دارند.

2. بازارهای نوظهور

معمولاً برای کسبوکارها در بازارهای نوظهور دریافت وامهای کموثیقه دشوار است. این به دلیل مقررات سختگیرانهای است که در بازارهای سنتی تعیین شده است. این مقررات باعث میشود کسبوکارهای کوچک به سختی بتوانند رشد کنند، زیرا قادر به دسترسی به سرمایه نیستند و حتی اگر بتوانند، با هزینه سنگینی به دست میآید که باعث کاهش عمر مفید آنها برای رشد میشود.

اکوسیستم DeFi منبع جدیدی از وامها ارائه میدهد و با توجه به امکان وامدهی کموثیقه، بهرهوری سرمایهای آنها را افزایش میدهد. این همچنین مزیتی است که از حذف واسطهها و استفاده از قراردادهای هوشمند برای برخی عملیات به دست میآید.

علاوه بر این، با قرضگیری در بلاکچین، این کسبوکارها پروفایل اعتباری در بلاکچین خود را ایجاد میکنند. با بازپرداخت به موقع وامهای خود، در آینده در موقعیت بهتری برای دریافت وامهای بیشتر قرار میگیرند که این وامها حتی میتوانند از کمیت بالاتری نیز برخوردار باشند.

معایب پروتکلهای بازار اعتبار

بزرگترین ریسک موجود قطعاً ریسک کوتاهی از سوی قرضگیرندگان است. با توجه به اینکه این وامها کموثیقه هستند، قرضدهنده نمیتواند در صورت کوتاهی، سرمایه کامل خود را دریافت کند. این یک مشکل مستمر بوده است که از برخی پروتکلها مشهود است:

- میپل فایننس: 69.3 میلیون دلار

- تروفای: 4.4 میلیون دلار

- سنتریفوژ: 2.6 میلیون دلار

همچنین باید توجه داشت که با وجود کاهش نوسانات رمزارزهایی که قرضدهندگان به دلیل استفاده از استیبل کوینها تجربه میکنند، همچنان در معرض تبعات بزرگتر در این صنعت قرار دارند. این موضوع از مورد میپل فایننس بسیار مشهود است که نزدیک به نیمی از کوتاهیهای آن پس از فروپاشی افتیاکس رخ داد.

علاوه بر تأثیر بر قرضدهندگان، پروتکلها همچنین ممکن است از بدهیهای معوق ضرر ببینند که بقای پروتکل را تضعیف میکند.

نقص ذاتی دیگر پروتکلهای اعتبار فعلی، سوگیری انسانی است. فرایند KYC و AML، همراه با لیست سفید قرضگیرندگان، توسط انسانها تعیین میشود.

عملکرد توکن پروتکلهای داراییهای جهان واقعی

پس عملکرد پروتکلهای اعتبار چگونه بوده است؟ تمام توکنهای بومی بیش از 20٪ نسبت به اتریوم عملکرد ضعیفتری داشتهاند. جدول زیر افت قیمت از بالاترین قیمت تاریخی آنها را نشان میدهد:

پروتکل درصد تغییرات پس از رکورد تاریخی اتریوم (ETH) -65% میپل فایننس (MPL) -89% گلدفینچ (GFI) -94% سنتریفیوژ (CFG) -86%

با وجود پذیرش پروتکلهای اعتبار، با 1,481 وام صادر شده، ارزش کل وام 4,421,679,320 دلار و ارزش وام فعال 422,314,511 دلار، تا زمان نگارش این متن، پروتکلها از نظر توکنی عملکرد خوبی نداشتهاند.

کلام پایانی

داراییهای جهان واقعی یک حوزه جالب با پتانسیل زیاد است، با توجه به گستردگی بازار آن در مالی سنتی. دیدهایم این فضا توسط چندین پروتکل اعتباری اشغال شده است.

با این حال، باید توجه داشت که با وجود مزایایی مانند تنوعبخشی به سبد سرمایهگذاری و بازدهی بالاتر، ریسک کوتاهی قرض گیرندهگان همچنان حوزهای است که هنوز به طور موفقیتآمیزی مدیریت نشده است. تنها استثنا گلدفینچ است که از زمان شروع فعالیت هیچ کوتاهی نداشته است.

علاوه بر بازار اعتبار، جنبههای دیگری از داراییهای جهان واقعی نیز توجه بازار را به خود جلب کردهاند. یک نمونه از آن رمزارزیسازی داراییهای جهان واقعی مانند املاک یا آثار هنری است. با دیجیتالیسازی این داراییها در زنجیره، تجزیه دارایی امکانپذیر میشود و افراد میتوانند مالکیت بخشی داشته باشند.

این فضایی جذاب برای پیگیری خواهد بود، با توجه به پیشرفتهای سریع پروتکلها و میتوانیم انتظار پذیرش بیشتر از بازار را داشته باشیم.

هشدار: این مقاله برای اهداف آموزشی است و نباید به عنوان مشاوره سرمایهگذاری در نظر گرفته شود. همیشه قبل از سرمایهگذاری در هر رمزارز یا پروتکلی تحقیق شخصی انجام دهید.

منبع: Coingecko