اندیکاتور VWAP که مخفف Volume Weighted Average Price (میانگین وزنی حجم-قیمت) است، یکی از ابزارهای مهم در تحلیل تکنیکال محسوب میشود. این شاخص با ترکیب دادههای حجم معاملات و قیمت، میانگین قیمتی یک دارایی را بر اساس وزن حجم معاملات محاسبه میکند. نتیجهی VWAP به معاملهگران نشان میدهد که قیمت یک دارایی در طول روز معاملاتی نسبت به حجم معاملات در چه سطحی قرار دارد و آیا بالاتر یا پایینتر از ارزش منصفانهی روزانه معامله میشود. معاملهگران روزانه (بهویژه در بازارهای پرنوسانی مانند ارزهای دیجیتال) از VWAP برای شناسایی روند قیمت، نقاط ورود و خروج مناسب و حتی تشخیص وضعیتهای اشباع خرید/فروش استفاده میکنند.

آنچه در این مقاله خواهید آموخت: ابتدا مفهوم اندیکاتور VWAP و روش محاسبهی آن را توضیح میدهیم. سپس به معرفی نسخهی پیشرفتهتر آن یعنی Anchored VWAP و نحوهی استفاده از این ابزار در پلتفرم TradingView میپردازیم. در پایان نیز یک استراتژی کاربردی تحت عنوان «VWAP-Bounce» را بررسی میکنیم که در آن از VWAP (و باندهای آن) به عنوان سطح پشتیبان یا مقاومتی دینامیک برای معاملات در بازار ارزهای دیجیتال (با مثالهایی از بیتکوین و اتریوم) استفاده میشود.

فهرست مطالب

اندیکاتور VWAP چیست و چگونه عمل میکند؟

اندیکاتور VWAP نشاندهندهی میانگین قیمت وزنی بر اساس حجم معاملات یک دارایی در طی یک بازه زمانی مشخص (معمولاً یک روز معاملاتی) است. برخلاف میانگین متحرک ساده که صرفاً قیمتها را متوسط میگیرد، VWAP حجم معاملات را بهعنوان وزن وارد محاسبات میکند. به عبارت دیگر، قیمتهایی که با حجم بیشتری معامله شدهاند تاثیر بالاتری بر مقدار VWAP دارند. این ویژگی باعث میشود VWAP معیاری دقیقتر برای سنجش ارزش منصفانه قیمت در طی روز باشد و تأثیر فعالیت معاملهگران بزرگ (نهنگها و مؤسسات) را نیز منعکس کند.

هنگامی که قیمت یک دارایی بالای خط VWAP قرار دارد، نشاندهندهی این است که تقاضای بازار قویتر بوده و قیمت بهصورت نسبی بالاتر از میانگین وزنی روزانه معامله میشود. بالعکس، اگر قیمت زیر خط VWAP حرکت کند، بیانگر فشار فروش و معامله شدن دارایی زیر میانگین وزنی قیمت است. بسیاری از معاملهگران نهادی (مانند صندوقهای سرمایهگذاری) نیز از VWAP به عنوان شاخصی برای سنجش کیفیت اجرای معاملات بزرگ خود استفاده میکنند تا خرید یا فروش آنها تا حد امکان نزدیک به قیمت میانگین روزانه انجام شود.

فرمول و نحوه محاسبه اندیکاتور VWAP

محاسبه VWAP در نگاه اول ممکن است پیچیده بهنظر برسد، اما مفهوم سادهای دارد. میانگین وزنی حجم-قیمت در واقع نسبت مجموع ارزش معاملات (قیمت ضربدر حجم در هر معامله) به مجموع حجم معاملات است. برای درک بهتر، مراحل محاسبه VWAP را به صورت گامبهگام مرور میکنیم:

- قیمت میانگین هر بازه – ابتدا برای هر کندل (مثلاً هر ۵ دقیقه) قیمت میانگین آن بازه را محاسبه کنید. معمولاً از فرمول قیمت typcial استفاده میشود:

(High + Low + Close) / 3یعنی میانگین بالاترین، پایینترین و آخرین قیمت آن کندل. - محاسبه PV (قیمت * حجم) – قیمت میانگین محاسبهشده را در حجم معاملات همان کندل ضرب کنید. این مقدار را به عنوان ارزش کل معاملات آن بازه یادداشت کنید (Price × Volume).

- مجموع تجمعی PV – در هر کندل جدید، مقدار PV آن را با مجموع PV تمام کندلهای قبلی جمع کنید.

- مجموع تجمعی حجم – حجم معاملات را نیز در طول روز به صورت تجمعی جمع بزنید (حجم این کندل به مجموع حجم قبلی اضافه شود).

- محاسبه VWAP – در پایان، در هر لحظه مجموع ارزش معاملات (PV) تجمعی را بر مجموع حجم تجمعی تقسیم کنید. حاصل این تقسیم، مقدار VWAP تا آن لحظه را بهدست میدهد.

بهعنوان مثال ساده، فرض کنید سه کندل متوالی با دادههای زیر داریم: کندل اول قیمت میانگین 100 و حجم 2000؛ کندل دوم قیمت میانگین 105 و حجم 1500؛ کندل سوم قیمت میانگین 110 و حجم 2500. VWAP پس از سه کندل محاسبه خواهد شد به صورت:

که نتیجه حدود 105.8 خواهد بود. این عدد نشان میدهد میانگین وزنی قیمت در آن بازه برابر 105.8 است (نزدیک به قیمت کندلهای دوم و سوم که حجم بیشتری داشتند). بهطور کلی، هرچه حجم یک کندل بیشتر باشد، قیمت آن تأثیر بیشتری بر VWAP میگذارد.

نکته مهم این است که VWAP یک اندیکاتور تجمعی و وابسته به زمان است. یعنی از ابتدای روز شروع به محاسبه میکند و بهتدریج با اضافه شدن دادههای جدید بهروز میشود. به همین دلیل، VWAP در تایمفریمهای داخل روز (intraday) کارایی دارد و در ابتدای هر روز معاملاتی مجدداً از نو محاسبه میشود. این خصوصیت یک محدودیت نیز محسوب میشود: VWAP برای دورههای زمانی چندروزه یا بلندمدت (بدون تنظیم مجدد) مناسب نیست و اگر نیاز به میانگینگیری وزنی در یک بازه بلندتر باشد، باید از روشهای دیگری استفاده کرد یا از نسخه Anchored VWAP بهره برد که در بخش بعدی معرفی میشود.

اندیکاتور Anchored VWAP چیست؟

اندیکاتور Anchored VWAP نسخه پیشرفتهتر VWAP است که این محدودیت زمانی را برطرف میکند. در VWAP معمولی، محاسبات همیشه از ابتدای روز (یا ابتدای جلسه معاملاتی) آغاز میشود. اما در Anchored VWAP معاملهگر میتواند تاریخ یا نقطهی شروع دلخواهی را روی نمودار انتخاب کند تا از آن لحظه به بعد VWAP محاسبه گردد. به عبارت دیگر، شما میتوانید VWAP را به یک نقطهی خاص در گذشته “لنگر” کنید تا میانگین وزنی قیمت را از آن نقطه تا زمان حال بهدست آورید. این قابلیت به معاملهگران امکان میدهد روند قیمت را از هر مقطع دلخواه (مثلاً از ابتدای هفته، از زمان یک خبر مهم یا از یک سقف/کف قیمتی مشخص) تحلیل کنند و تاثیر حجم معاملات را از آن نقطه به بعد بسنجند.

مثال: رسم اندیکاتور Anchored VWAP روی نمودار بیتکوین. در این تصویر، VWAP از یک نقطهی مشخص در گذشته (14 آوریل 2023) به نمودار اضافه شده و خط آبی میانگین وزنی قیمت را از آن تاریخ نشان میدهد. باندهای سبزرنگ بالا و پایین نیز به فاصله یک انحراف معیار از VWAP رسم شدهاند.

همانطور که در تصویر بالا مشاهده میکنید، ابزار Anchored VWAP در پلتفرمهایی مانند TradingView در دسترس است. در TradingView با انتخاب ابزار Anchored VWAP میتوانید روی هر کندل دلخواه کلیک کنید و VWAP را از همان نقطه به بعد رسم کنید. اندیکاتور Anchored VWAP از نظر فرمول محاسباتی تفاوتی با VWAP معمولی ندارد؛ تنها تفاوت آن این است که بهجای شروع از ابتدای روز، از نقطه تعیینشده توسط کاربر آغاز به محاسبه میکند. بنابراین Anchored VWAP نیز مانند VWAP بر اساس مجموع قیمت×حجم و مجموع حجم از زمان لنگر شده عمل میکند. برخی نسخههای Anchored VWAP (از جمله در TradingView) امکان نمایش باندهای بالا و پایین (مشابه باندهای بولینگر) را نیز فراهم میکنند تا انحراف قیمت از میانگین وزنی را بهتر نشان دهند.

کاربردها و مزایای Anchored VWAP

انعطافپذیری Anchored VWAP باعث میشود این ابزار کاربردهای متنوعی داشته باشد. تحلیلگران میتوانند با Anchored کردن VWAP به رویدادهای مهم (مثلاً تاریخ اعلام یک خبر، تاریخ IPO، انتشار گزارش درآمد فصلی در بازارهای سهام و …)، تأثیر آن رویداد بر روند قیمت و حجم معاملات را به صورت کمی مشاهده کنند. همچنین با انتخاب نقاط عطف قیمتی (مثلاً یک سقف یا کف تاریخی)، میتوان سطوح حمایت و مقاومت پویا را به کمک Anchored VWAP تشخیص داد. برای مثال، اگر VWAP را از سقف تاریخی اخیر یک رمز ارز محاسبه کنیم، سطح VWAP حاصل اغلب بهعنوان مقاومت عمل میکند؛ عبور قیمت از آن میتواند سیگنال تغییر روند به صعودی باشد. بالعکس، Anchored VWAP از یک کف مهم میتواند نقش حمایت داشته باشد و افت قیمت به زیر آن نشاندهنده تضعیف روند صعودی از آن نقطه است.

مزیت دیگر Anchored VWAP این است که معاملهگران بزرگ و نهادی نیز از آن بهره میبرند تا معاملات خود را نسبت به یک بازه مشخص بهینه کنند. مثلاً یک نهنگ ممکن است VWAP را از ابتدای ماه محاسبه کرده و تلاش کند سفارشات خرید خود را در نزدیکی یا زیر Anchored VWAP ماهانه انجام دهد تا قیمت متوسط خریدش نسبت به آن دوره مناسبتر باشد. به طور کلی، Anchored VWAP ابزاری قدرتمند برای ترکیب تحلیل روند قیمت و حجم در هر بازه دلخواه است و به ویژه برای استراتژیهای برگشت به میانگین (Mean Reversion) بسیار مفید واقع میشود.

VWAP در TradingView و اسکریپتهای مرتبط

در پلتفرم TradingView اندیکاتور VWAP به صورت پیشفرض موجود است و تحت عنوان Anchored VWAP در بخش ابزارها قابل انتخاب میباشد. همانطور که اشاره شد، نسخه Anchored VWAP در TradingView امکان تعیین نقطه آغاز دارد و علاوه بر خط VWAP، باندهای بالا و پایین را نیز نمایش میدهد. برای اضافه کردن VWAP در تریدینگویو کافیست در نوار جستجوی اندیکاتورها عبارت VWAP یا Anchored VWAP را تایپ کنید و ابزار مربوطه را انتخاب نمایید. سپس روی نمودار، نقطه آغاز موردنظر (مثلاً آغاز روز یا هر کندل دلخواه) را کلیک کنید تا VWAP از آنجا رسم شود.

در تنظیمات (Settings) این اندیکاتور میتوانید پارامترهایی مانند منبع قیمت (Price source برای محاسبه قیمت میانگین هر کندل)، نحوه محاسبه باندها (بر اساس انحراف معیار یا درصد ثابت) و ضریب باندها (Bandwidth multiplier) را تغییر دهید. به طور پیشفرض، محاسبه قیمت میانگین هر کندل بر اساس فرمول (High + Low + Close) / 3 انجام میشود که در TradingView با گزینه hlc3 مشخص شده است. اگر حالت باندها بر روی Standard Deviation باشد، با ضریب پیشفرض 1 یا 2، باندهای VWAP شبیه بولینگر باندز رسم میشوند (مثلاً یک انحراف معیار بالاتر و پایینتر از VWAP) که محدوده نوسان طبیعی قیمت حول VWAP را نشان میدهد.

همچنین میتوانید روی خط VWAP در نمودار هشدار (Alert) تنظیم کنید. به این ترتیب هرگاه قیمت خط VWAP را قطع کند (کراساور) پلتفرم به شما اعلان میدهد که قیمت به بالای VWAP رفته یا پایین آمده است. این قابلیت برای معاملهگرانی که میخواهند از تقاطعهای VWAP به عنوان سیگنال ورود/خروج استفاده کنند بسیار کاربردی است. به عنوان مثال، یک هشدار تقاطع صعودی (Bullish crossover) زمانی صادر میشود که قیمت پس از مدتی زیر VWAP بودن، به بالای آن حرکت کند؛ و هشدار تقاطع نزولی زمانی که قیمت دوباره به زیر VWAP افت نماید.

اگر به برنامهنویسی اندیکاتورها در Pine Script (زبان اسکریپتنویسی TradingView) علاقهمند باشید، پیادهسازی VWAP نسبتاً ساده است. کافیست در هر بار تشکیل کندل جدید، مقادیر قیمت متوسط و حجم را در متغیرهای تجمعی جمع کنید و تقسیم نمایید. خوشبختانه اکثر نیازهای کاربران با همان VWAP داخلی TradingView مرتفع میشود، اما در صورت نیاز میتوان اسکریپتهای سفارشی نیز ایجاد کرد (برای مثال VWAP چندروزه یا VWAPهای متوالی با Anchor خودکار بر اساس سقف/کفهای محلی). در مخزن عمومی اسکریپتهای TradingView نمونههای متعددی از استراتژیهای مبتنی بر VWAP وجود دارد که برخی از آنها VWAP را با میانگینهای متحرک یا سایر شاخصها ترکیب کردهاند. در بخش بعدی، یک استراتژی محبوب مبتنی بر VWAP را بررسی میکنیم.

استراتژی «VWAP-Bounce» برای معامله در کریپتو

یکی از روشهای رایج استفاده از VWAP در معاملات روزانه، بهرهگیری از آن به عنوان یک خط حمایت یا مقاومت داینامیک است. این رویکرد که گاهی به نام VWAP Bounce شناخته میشود، بر این اصل استوار است که قیمت پس از فاصله گرفتن قابل توجه از VWAP، تمایل دارد دوباره به آن بازگشت (ریتریس) کند و در برخورد با VWAP واکنش نشان دهد. در روزهای رونددار (صعودی یا نزولی)، VWAP نقش مشابهی با یک میانگین متحرک مهم یا سطح پیوت دارد که معاملهگران به آن توجه میکنند. در ادامه، نحوه پیادهسازی استراتژی VWAP-Bounce را در دو سناریوی متفاوت مرور میکنیم:

- سناریوی صعودی (Long Trades): فرض کنید بازار رمز ارز (برای مثال بیتکوین) در یک روند صعودی روزانه قرار دارد و قیمت بالاتر از VWAP در حال نوسان است. در این حالت، معاملهگر صبر میکند تا قیمت یک اصلاح نزولی انجام دهد و به سمت خط VWAP بازگردد. هرگاه قیمت به نزدیکی VWAP رسید یا حتی اندکی به زیر آن نفوذ کرد و سپس دوباره بالای VWAP برگشت و تثبیت شد، میتواند نشانهی پایان اصلاح و ادامهدار بودن روند صعودی باشد. در این لحظه معاملهگر با دیدن اولین کندل که دوباره بالای VWAP بسته میشود وارد پوزیشن لانگ میگردد، با این انتظار که VWAP مانند یک سطح حمایت عمل کرده و قیمت از آنجا به بالا بانس (جهش) میکند. حد ضرر (stop-loss) معمولاً کمی زیر آخرین کف قیمتی (زیر VWAP) قرار داده میشود تا در صورت ادامهدار شدن فروش، زیان محدود شود. هدف سود نیز میتواند یکی از مقاومتهای پیشرو یا مثلاً دو برابر فاصلهی ورود تا حد ضرر تعیین شود.

- سناریوی نزولی (Short Trades): حال عکس حالت قبل، فرض کنید بازار اتریوم در طی روز روند نزولی دارد و قیمت زیر VWAP معامله میشود. یک معاملهگر دنبال موقعیت فروش (شورت) صبر میکند تا یک حرکت اصلاحی رو به بالا رخ دهد که طی آن قیمت دوباره به VWAP نزدیک شود. اگر قیمت به خط VWAP برسد یا کمی از آن بالاتر رود ولی نتواند بالای آن تثبیت شود و مجدداً به زیر VWAP برگردد، آنگاه VWAP نقش مقاومت ایفا کرده است. در این حالت میتوان با مشاهدهی اولین نشانههای بازگشت نزولی (مثل یک کندل قرمز که زیر VWAP بسته شود) وارد پوزیشن شورت شد. حد ضرر را اندکی بالاتر از قلهی قیمتی اخیر (بالای VWAP) میگذاریم تا اگر روند واقعاً تغییر کرد، از معامله خارج شویم. هدف سود نیز معمولاً حمایتهای پایینتر یا دو برابر فاصلهی حد ضرر در نظر گرفته میشود.

در هر دوی سناریوهای فوق، اساس کار بونس قیمت روی VWAP است؛ یعنی برخورد قیمت با VWAP و عکسالعمل نشان دادن نسبت به آن. بسیاری از تریدرها مشاهده کردهاند که VWAP در طول روز رفتاری شبیه یک مغناطیس قیمتی دارد: اگر قیمت خیلی بالاتر از VWAP برود، میل به بازگشت دارد و اگر خیلی پایینتر رود، ممکن است به سمت بالا کشیده شود. بنابراین معامله در حوالی VWAP با رعایت روند غالب بازار میتواند احتمال موفقیت بیشتری داشته باشد (خرید در نزدیکی VWAP در بازار صعودی، فروش در نزدیکی VWAP در بازار نزولی).

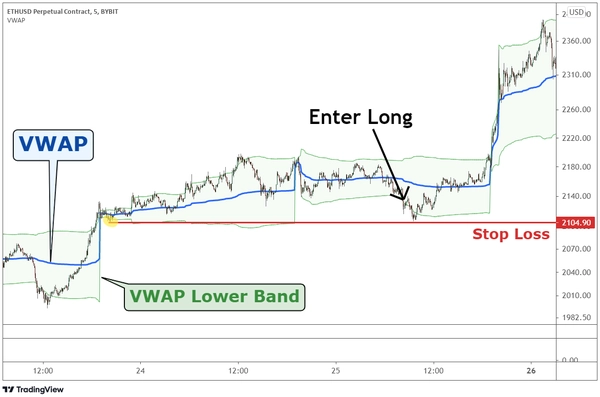

مثال: نمودار ۵ دقیقهای قیمت اتریوم که استراتژی VWAP-Bounce را نشان میدهد. خط آبی VWAP از ابتدای هفته را نمایش میدهد و باندهای بالا/پایین یک انحراف معیار در اطراف آن رسم شدهاند. مشاهده میکنید که در یک روند صعودی، قیمت پس از خروج کوتاهمدت از پایین باند (ناحیه اشباع فروش موقت) مجدداً به داخل کانال برمیگردد. پس از بازگشت قیمت به داخل باند سبزرنگ (ریباند)، سیگنال ورود صادر شده و یک پوزیشن لانگ با حد ضرر (خط قرمز) در زیر کف قبلی باز شده است. قیمت طبق انتظار به سمت میانگین وزنی حرکت کرده و به هدف سود تعیینشده رسیده است.

در تصویر بالا که یک نمونه عملی از استراتژی باندهای VWAP را روی چارت اتریوم نشان میدهد، مشاهده میکنید که اضافه کردن باندهای VWAP چقدر میتواند به فیلتر کردن شکستهای کاذب کمک کند. در این مثال، قیمت برای لحظاتی از باند پایینی VWAP عبور کرده (نشاندهنده اشباع فروش مفرط) اما بهسرعت به داخل کانال برمیگردد. این ریباند به داخل محدوده VWAP نشانهی برگشت خریداران بوده و ورود در این نقطه کمریسک محسوب شده است. به طور مشابه، خروج قیمت بالای باند بالایی VWAP میتواند نشانه اشباع خرید باشد و اگر قیمت دوباره به زیر باند برگردد، ممکن است فرصت معاملاتی برای فروش فراهم شود.

نکات تکمیلی در مورد استراتژی VWAP-Bounce

- ترکیب با سایر اندیکاتورها: VWAP به تنهایی یک اندیکاتور پسرو (Lagging) است و سیگنال صریح خرید/فروش صادر نمیکند. بهتر است برای اطمینان بیشتر، از علائم دیگر نیز کمک بگیرید. به عنوان مثال، ترکیب برخورد قیمت با VWAP با الگوهای شمعی معکوس یا با اندیکاتوری مانند RSI (برای تشخیص واگرایی یا خروج از اشباع) میتواند دقت استراتژی را بالا ببرد.

- توجه به روند کلی: استفاده از VWAP-Bounce زمانی موثر است که بازار دارای روند مشخص باشد. در روزهای خنثی یا رنج که قیمت مرتباً بالا و پایین VWAP نوسان میکند، سیگنالهای بریکاوت/بریکداون کاذب بیشتری رخ میدهد. بهتر است ابتدا جهت کلی روند روزانه (Bullish یا Bearish) را تعیین کنید و سپس تنها در جهت روند از bounceها استفاده کنید (مانند سناریوهای صعودی/نزولی که گفتیم).

- مدیریت ریسک: مانند هر استراتژی معاملاتی دیگر، تعیین حد ضرر و پایبندی به آن در VWAP-Bounce ضروری است. گاهی قیمت میتواند به راحتی از VWAP عبور کرده و به روند معکوس قدرتمندی تبدیل شود. در این مواقع باید سریع از معامله خارج شد. حد ضرر را همیشه در سطوح منطقی (پشت یک حمایت/مقاومت اخیر) تنظیم کنید.

- Anchored VWAP برای بازههای بلندتر: برای تریدرهایی که تایمفریمهای بالاتر از روزانه کار میکنند (مثلاً سوئینگ تریدها یا سرمایهگذاران)، VWAP را میتوان به صورت هفتگی یا ماهانه نیز به کار برد. در این حالت دیگر VWAP روزانه کاربرد ندارد چون هر روز ریست میشود؛ بلکه یک Anchored VWAP را از ابتدای هفته یا ماه روی نمودار رسم میکنیم و سپس واکنشهای قیمت را نسبت به آن میسنجیم. این رویکرد برای شناسایی نقاط ورود/خروج در بازههای چندروزه یا چند هفتهای مفید است و رفتار قیمتی را نسبت به میانگین وزنی دوره مشخص میکند.

جمعبندی

اندیکاتور VWAP به عنوان میانگین وزنی حجم-قیمت، ابزار ارزشمندی برای معاملهگران ارز دیجیتال و بازارهای مالی است که کمک میکند دید بهتری نسبت به ارزش منصفانه قیمت در طول روز داشته باشند. با استفاده از VWAP میتوان دریافت که آیا یک رمزارز بالاتر از میانگین وزنی روزانه معامله میشود (که میتواند نشانه گران بودن و فشار خرید باشد) یا پایینتر از آن (ارزان بودن نسبی و فشار فروش). همچنین VWAP سطوح بالقوه حمایت و مقاومت داینامیک را نمایان میکند که برای تعیین نقاط ورود و خروج بسیار کاربردی هستند.

نسخهی پیشرفتهتر این اندیکاتور یعنی Anchored VWAP انعطاف بیشتری به ما میدهد تا VWAP را روی هر دوره دلخواه محاسبه کنیم و صرفاً محدود به جلسات روزانه نباشیم. این قابلیت خصوصاً برای بررسی تاثیر رویدادهای خاص یا یافتن سطوح مهم در گذشته که نقش برگشت روند داشتهاند، ارزشمند است. ترکیب VWAP یا Anchored VWAP با ابزارهایی نظیر باندهای قیمتی، پیوتها و اندیکاتورهای ممنتوم، استراتژیهای قدرتمندی را ایجاد میکند که توسط تریدرهای مبتدی تا حرفهای قابل استفاده است.

در نهایت، استراتژی VWAP-Bounce به ما نشان داد چگونه میتوان VWAP را به عنوان محور معاملات در روزهای رونددار به کار گرفت. این استراتژی روی بیتکوین، اتریوم و سایر داراییهای پرحجم به خوبی جواب میدهد و بر اساس یک منطق ساده بنا شده است: قیمت تمایل دارد به میانگین وزنی خود برگردد و واکنش نشان دهد. با مدیریت ریسک صحیح و تمرین کافی، VWAP میتواند به ابزاری موثر در جعبهابزار معاملاتی شما تبدیل شود که تصمیمهای آگاهانهتر و معاملات موفقتری را رقم بزند.