در دنیای پرهیاهوی معاملهگری، از بازارهای سهام گرفته تا ارزهای دیجیتال، اکثر تریدرها به دنبال یک چیز هستند: “استراتژی معاملاتی مقدس” یا Holy Grail. استراتژی که همیشه درست کار کند، هیچگاه ضرر ندهد و آنها را یک شبه به ثروت برساند. اما معاملهگران حرفهای میدانند که چنین چیزی وجود ندارد. موفقیت در ترید، یک مسابقه دو سرعت نیست؛ یک ماراتن است که بر پایه سه اصل کلیدی بنا شده است: استراتژی، مدیریت ریسک و روانشناسی.

اما حلقه گمشدهای که این سه اصل را به هم متصل کرده و به یک تریدر اجازه میدهد تا از یک قمارباز احساسی به یک مدیر کسبوکار حرفهای تبدیل شود، چیست؟ پاسخ یک کلمه است: داده. و تنها ابزار برای جمعآوری، تحلیل و بهینهسازی این دادهها، ژورنال معاملاتی (Trading Journal) است.

این مقاله یک راهنمای جامع برای تبدیل ژورنال شما از یک دفترچه خاطرات ساده به یک ابزار تحلیلی قدرتمند است. ما به شما نشان خواهیم داد که چگونه با استفاده از مفاهیم کلیدی مانند وینریت (Win Rate)، نسبت سود به زیان (Payoff Ratio) و مهمتر از همه، اکسپکتنسی (Expectancy)، عملکرد واقعی خود را بسنجید، خطاها را ردیابی کنید و سیستم معاملاتی خود را به طور مداوم بهبود دهید.

فهرست مطالب

چرا ژورنال معاملاتی مهمترین ابزار یک تریدر است؟

قبل از اینکه به سراغ محاسبات و فرمولها برویم، بیایید بفهمیم چرا اکثر تریدرها شکست میخورند چون ژورنال نمینویسند یا بدتر از آن، به شکلی اشتباه این کار را انجام میدهند.

یک ژورنال معاملاتی ساده، لیستی از معاملات خرید و فروش شماست. اما یک ژورنال دادهمحور، یک پایگاه داده از عملکرد کسبوکار شماست. این ژورنال به شما کمک میکند تا:

- از احساسات فاصله بگیرید: ترید کردن با احساساتی مانند ترس، طمع و امید گره خورده است. وقتی شما تمام جزئیات معاملات خود را ثبت میکنید، در واقع در حال تبدیل تجربیات احساسی به دادههای آماری و بیطرف هستید. این دادهها به شما حقیقت را میگویند، نه آن چیزی که دوست دارید بشنوید.

- الگوهای خود را شناسایی کنید: آیا در روزهای دوشنبه بیشتر سود میکنید؟ آیا معاملات شورت (Short) شما موفقتر از معاملات لانگ (Long) است؟ آیا استراتژی کراس مووینگ اوریج در تایم فریم ۴ ساعته برای شما بهتر جواب میدهد؟ بدون دادههای ثبتشده، پاسخ به این سوالات صرفاً حدس و گمان است.

- مسئولیتپذیری ایجاد کنید: ژورنال به شما اجازه نمیدهد که معاملات بد را فراموش کنید. شما مجبور میشوید با اشتباهات خود روبرو شوید، آنها را تحلیل کنید و از تکرارشان جلوگیری نمایید.

- سیستم خود را بهینه کنید: هیچ سیستم معاملاتی کامل نیست. ژورنال به شما نشان میدهد که کدام بخش از استراتژی شما سودده و کدام بخش زیانده است. این اطلاعات برای بهبود مستمر سیستم شما حیاتی است.

سه ستون اصلی یک سیستم معاملاتی دادهمحور

برای تحلیل عملکرد یک تریدر و سیستم معاملاتی او، ما به سه معیار کلیدی نیاز داریم. این سه معیار، سنگ بنای تحلیلهای ما خواهند بود.

۱. وینریت (Win Rate): یک معیار فریبنده

سادهترین معیار برای سنجش عملکرد، وینریت است. این معیار به شما میگوید چند درصد از معاملات شما با سود بسته شدهاند.

فرمول محاسبه وینریت:

Win Rate(%)=(کل تعداد معاملاتتعداد معاملات سودده)×100

مثال: اگر شما در یک ماه ۱۰۰ معامله انجام دادهاید و ۶۵ مورد از آنها با سود بسته شده است، وینریت شما ۶۵٪ است.

چرا وینریت به تنهایی کافی نیست؟ بسیاری از تریدرهای مبتدی وسواس زیادی روی وینریت بالا دارند. آنها فکر میکنند اگر ۸۰٪ یا ۹۰٪ معاملاتشان سودده باشد، حتماً تریدر موفقی هستند. اما این یک دام بزرگ است. تصور کنید شما یک سیستم معاملاتی با وینریت ۹۰٪ دارید:

- ۹ معامله انجام میدهید و در هر کدام ۱۰ دلار سود میکنید (مجموعاً ۹۰ دلار سود).

- ۱ معامله انجام میدهید و در آن ۱۰۰ دلار ضرر میکنید.

نتیجه نهایی؟ شما با وجود وینریت فوقالعاده ۹۰٪، در مجموع ۱۰ دلار در ضرر هستید! اینجاست که اهمیت معیار دوم مشخص میشود.

۲. نسبت سود به زیان (Payoff Ratio یا Risk/Reward Ratio): عمق معاملات شما

این معیار، میانگین سود معاملات برنده شما را با میانگین ضرر معاملات بازنده مقایسه میکند. به عبارت دیگر، به ما میگوید که به ازای هر ۱ دلاری که در معاملات بازنده از دست میدهید، به طور متوسط در معاملات برنده چقدر به دست میآورید.

فرمول محاسبه نسبت سود به زیان:

Payoff Ratio=میانگین ضرر در معاملات بازندهمیانگین سود در معاملات برنده

مثال: فرض کنید در همان ۱۰۰ معامله ماه گذشته:

- میانگین سود شما در ۶۵ معامله برنده، ۲۰۰ دلار بوده است.

- میانگین ضرر شما در ۳۵ معامله بازنده، ۲۵۰ دلار بوده است.

Payoff Ratio=250200=0.8

این عدد (کمتر از ۱) یک زنگ خطر جدی است. این یعنی به ازای هر ۱ دلاری که در معاملات برنده به دست میآورید، ۱.۲۵ دلار (۱ تقسیم بر ۰.۸) در معاملات بازنده از دست میدهید. حتی با وینریت ۶۵٪، این سیستم در بلندمدت احتمالاً زیانده خواهد بود.

حالا یک سناریوی دیگر را در نظر بگیرید:

- وینریت شما فقط ۴۰٪ است.

- میانگین سود معاملات برنده شما ۵۰۰ دلار است.

- میانگین ضرر معاملات بازنده شما ۱۰۰ دلار است.

Payoff Ratio=100500=5

این یعنی به ازای هر ۱ دلار ضرر، شما ۵ دلار سود کسب میکنید. این سیستم با وجود وینریت پایین، پتانسیل سودآوری بسیار بالایی دارد.

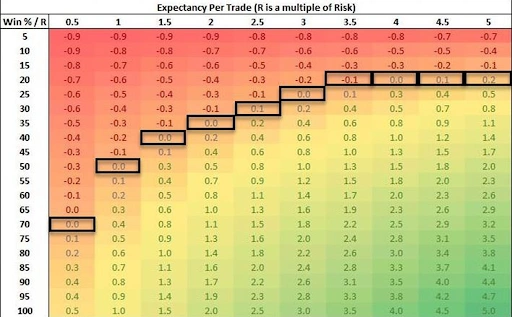

۳. اکسپکتنسی (Expectancy): معیار نهایی سودآوری

Expectancy چیست؟ اکسپکتنسی یا “امید ریاضی”، مهمترین معیاری است که هر تریدر باید محاسبه کند. این عدد به شما میگوید که به ازای هر معاملهای که انجام میدهید، به طور متوسط انتظار چه مقدار سود یا زیانی را میتوانید داشته باشید. این معیار، وینریت و نسبت سود به زیان را با هم ترکیب کرده و یک تصویر کامل و واقعبینانه از سودآوری سیستم شما ارائه میدهد.

فرمول محاسبه اکسپکتنسی:

Expectancy=(Win Rate×Average Win)−(Loss Rate×Average Loss)

- Win Rate: درصد معاملات برنده (مثلاً 0.65 برای ۶۵٪)

- Average Win: میانگین مبلغ سود در معاملات برنده

- Loss Rate: درصد معاملات بازنده (که برابر است با

۱ - Win Rate) - Average Loss: میانگین مبلغ ضرر در معاملات بازنده

بیایید با مثال اول این فرمول را محاسبه کنیم:

- Win Rate = 65% = 0.65

- Average Win = $200

- Loss Rate = 35% = 0.35 (1 – 0.65)

- Average Loss = $250

Expectancy=(0.65×200)−(0.35×250)=130−87.5=$42.5

این عدد مثبت به این معناست که با این سیستم، شما به ازای هر معاملهای که انجام میدهید، به طور متوسط انتظار دارید ۴۲.۵ دلار سود کنید. این سیستم سودده است.

حالا مثال دوم را محاسبه کنیم:

- Win Rate = 40% = 0.40

- Average Win = $500

- Loss Rate = 60% = 0.60

- Average Loss = $100

Expectancy=(0.40×500)−(0.60×100)=200−60=$140

میبینید؟ با وجود وینریت پایینتر، اکسپکتنسی این سیستم بسیار بالاتر است. به ازای هر معامله، شما انتظار سود ۱۴۰ دلاری دارید. این قدرت یک نسبت سود به زیان بالا را نشان میدهد.

تفسیر نتایج اکسپکتنسی:

- Expectancy > 0 (مثبت): سیستم شما در بلندمدت سودآور است. به آن پایبند بمانید و به دنبال بهینهسازی آن باشید.

- Expectancy < 0 (منفی): سیستم شما در بلندمدت زیانده است. فوراً ترید با پول واقعی را متوقف کرده و به دنبال رفع ایرادات سیستم خود باشید.

- Expectancy = 0: سیستم شما در نقطه سر به سر قرار دارد. در بلندمدت نه سودی میکنید و نه ضرری (بدون در نظر گرفتن کارمزدها).

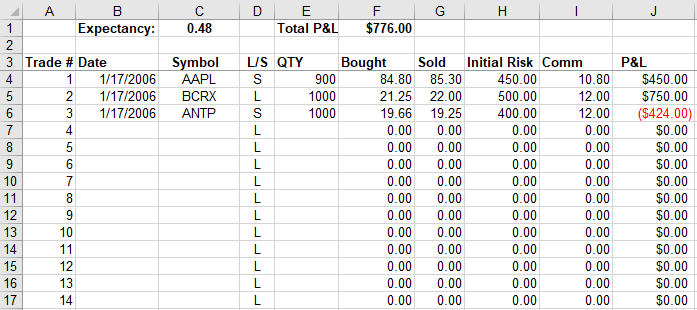

چگونه یک ژورنال معاملاتی عملی و دادهمحور بسازیم؟

حالا که با معیارهای کلیدی آشنا شدیم، زمان آن رسیده که یک قالب عملی برای ژورنال خود طراحی کنیم. شما میتوانید از یک نرمافزار صفحه گسترده مانند Google Sheets یا Excel استفاده کنید. ژورنال شما باید حداقل شامل فیلدهای زیر باشد:

بخش ۱: اطلاعات پایه معامله

- تاریخ ورود (Entry Date):

- جفت ارز/دارایی (Asset): مثال: BTC/USDT

- جهت معامله (Direction): لانگ (Long) یا شورت (Short)

- تایم فریم (Timeframe): مثال: 4H, 1D

بخش ۲: جزئیات استراتژی و اجرا

- استراتژی/سود (Setup/Strategy): نام مشخصی برای استراتژی خود بگذارید (مثال: شکست خط روند، کراس RSI)

- قیمت ورود (Entry Price):

- قیمت حد ضرر (Stop Loss):

- قیمت حد سود (Take Profit):

- حجم معامله (Position Size):

- ریسک اولیه به دلار ($ Initial Risk): (فاصله قیمت ورود تا حد ضرر ضربدر حجم معامله)

- نسبت ریسک به ریوارد برنامهریزی شده (Planned R/R):

بخش ۳: نتایج و خروجی

- تاریخ خروج (Exit Date):

- قیمت خروج (Exit Price):

- سود/زیان به دلار ($ P&L):

- سود/زیان به درصد (% P&L):

- نتیجه نهایی (Outcome): برنده (Win) یا بازنده (Loss)

- R-Multiple: این یک معیار بسیار مهم است که سود یا زیان شما را بر اساس واحد ریسک اولیه میسنجد. (فرمول:

سود یا زیان نهایی / ریسک اولیه). مثال: اگر ریسک اولیه شما ۱۰۰ دلار بوده و ۲۰۰ دلار سود کردهاید، R-Multiple شما +2R است. اگر ۵۰ دلار ضرر کردهاید، R-Multiple شما -0.5R است.

بخش ۴: تحلیل کیفی و روانشناسی (مهمترین بخش)

- دلایل ورود به معامله: چرا این معامله را انجام دادید؟ چه سیگنالهایی دریافت کردید؟

- اشتباهات انجام شده (Mistakes): این بخش را به صورت یک چکلیست طراحی کنید. آیا:

- بدون تاییدیه وارد شدید (ورود FOMO)؟

- حد ضرر را جابجا کردید؟

- زودتر از موعد خارج شدید (ترس)؟

- دیرتر از موعد خارج شدید (طمع)؟

- به پلن معاملاتی خود پایبند نبودید؟

- اسکرینشات (Screenshot): یک عکس از نمودار در زمان ورود به معامله ضمیمه کنید. این کار به تحلیلهای آینده شما کمک شایانی میکند.

- یادداشتهای روانشناسی (Psychological Notes): در زمان معامله چه حسی داشتید؟ مضطرب، هیجانزده، آرام؟

از داده تا بهبود: چگونه سیستم خود را بهینه کنیم؟

ثبت دادهها تنها قدم اول است. قدرت واقعی ژورنال در تحلیل این دادهها نهفته است. به طور منظم (مثلاً در پایان هر هفته یا پس از هر ۲۰ معامله) زمانی را به بررسی ژورنال خود اختصاص دهید.

۱. معیارهای اصلی خود را محاسبه کنید: اولین قدم، محاسبه وینریت، میانگین سود، میانگین ضرر و در نهایت اکسپکتنسی سیستم شماست. آیا اکسپکتنسی شما مثبت است؟

۲. دادههای خود را فیلتر کنید: اینجاست که جادو اتفاق میافتد. با استفاده از قابلیت فیلتر در اکسل یا گوگل شیت، به سوالات عمیقتری پاسخ دهید:

- اکسپکتنسی معاملات لانگ شما چقدر است؟ اکسپکتنسی معاملات شورت چطور؟

- کدام استراتژی معاملاتی شما بالاترین اکسپکتنسی را دارد؟

- آیا در روزهای خاصی از هفته یا ساعات خاصی از روز عملکرد بهتری دارید؟

- عملکرد شما روی داراییهای مختلف (مثلاً بیتکوین در مقابل اتریوم) چگونه است؟

با پاسخ به این سوالات، شما میتوانید بخشهای زیانده سیستم خود را شناسایی کرده و آنها را حذف کنید یا بهبود ببخشید و بر روی بخشهای سودده تمرکز بیشتری کنید.

۳. روی ردیابی خطاها تمرکز کنید: به ستون “اشتباهات انجام شده” در ژورنال خود نگاه کنید. کدام اشتباه را بیشتر از همه تکرار میکنید؟

- اگر مشکل شما “ورودهای FOMO” است: برای خود یک قانون سفت و سخت بگذارید: “من هرگز قبل از بسته شدن کندل تاییدیه وارد معامله نمیشوم.”

- اگر مشکل شما “جابجا کردن حد ضرر” است: به خود یادآوری کنید که حد ضرر، بیمه شما در بازار است و جابجا کردن آن مانند رانندگی بدون ترمز است.

- اگر مشکل شما “خروج زودهنگام” است: به سیستم خود اعتماد کنید و اجازه دهید معامله به حد سود یا حد ضرر برسد. شاید لازم باشد بخشی از سود را در میانه راه ذخیره کنید تا فشار روانی کاهش یابد.

هر اشتباهی که شناسایی میکنید، یک فرصت برای بهبود است. برای رفع آن یک قانون مشخص تعریف کنید و در معاملات بعدی به آن پایبند باشید.

نتیجهگیری: ژورنال شما، نقشه راه موفقیت شماست

ترید کردن یک کسبوکار مبتنی بر احتمالات است و ژورنال معاملاتی، دفتر حسابداری این کسبوکار است. بدون آن، شما در تاریکی حرکت میکنید و موفقیت یا شکست شما کاملاً تصادفی خواهد بود.

با تبدیل ژورنال خود به یک ابزار دادهمحور و تمرکز بر معیارهای کلیدی مانند Expectancy، شما میتوانید:

- از یک تریدر احساسی به یک تحلیلگر سیستماتیک تبدیل شوید.

- نقاط قوت و ضعف واقعی استراتژی خود را بشناسید.

- اشتباهات تکراری خود را ریشهکن کنید.

- و در نهایت، یک سیستم معاملاتی با “امید ریاضی مثبت” بسازید که در بلندمدت برای شما سودآوری به همراه داشته باشد.

جستجو برای استراتژی بینقص را متوقف کنید. ابزار بینقص همین حالا در دستان شماست. همین امروز اولین نسخه از ژورنال دادهمحور خود را بسازید و اولین قدم را برای تبدیل شدن به یک تریدر حرفهای و سودآور بردارید.